国家队入场,为智算中心再添一把火

会议要求,中央企业要主动拥抱人工智能带来的深刻变革,把加快发展新一代人工智能摆在更加突出的位置。会议强调“要夯实发展基础底座,把主要资源集中投入到最需要、最有优势的领域,加快建设一批智能算力中心”;“强化需求牵引,加快重点行业赋能,构建一批产业多模态优质数据集,打造从基础设施、算法工具、智能平台到解决方案的大模型赋能产业生态”。

会上有10家中央企业签订倡议书,表示将主动向社会开放人工智能应用场景。作为国民经济的重要支柱,央企在人工智能领域的布局和发展更是备受关注。央企加速布局人工智能,将为相关行业带来新的发展机遇,同时也体现了国家对于人工智能的高度重视和大势所趋。

随着全球AI技术的快速发展,智能算力已成为推动经济增长和社会进步的关键要素。中国作为全球最大的经济体之一,正积极应对这一技术变革,加强智能算力的研发和应用,以提升国家竞争力。

在深入了解中国在智算市场的布局之前,先来了解一下什么是“智能算力”?我们日常生活中都有哪些时候会接触到智能算力?

如果说人工智能是创新的加速器,那么智算中心则可以为各类技术创新提供支撑。

02 大模型引发算力缺口,中国需要多少智能算力?

2023年众多大模型产品发布,基于大模型的AIGC技术在文本生成、知识回答、图像生成、逻辑推理等方面表现出远超预期的效果,吸引了大量用户与市场关注。

据不完全统计,截至2023年10月,中国大模型创新主体共254家,分布于20余个省市/地区,其中,北京122家,数量居全国首位。截至2024年1月,备案上线大模型38款,占全国近一半。百度发布文心一言4.0,用户规模过亿,日均调用量达千万次;智谱AI研发第四代基座大模型GLM4,开源版全球下载量超1000万次,是目前开源影响力最高的国产大模型;百川智能发布实现全球最长上下文窗口的大模型Baichuan2,开源版仅四个月全球下载量超600万次;中科院自动化所发布全球首个千亿参数多模态大模型紫东太初2.0。在深度学习框架方面,百度飞桨知名度与使用率均处国内第一梯队,国内市占率近36%,截至2023年12月底,已凝聚1070万开发者,服务23.5万家企事业单位。

看得见的AIGC蓬勃发展背后,是看不见的智能算力在支撑。大模型爆发掀起了新一轮AI热潮,也改变了智能算力需求与格局。

说到这里可能会有人发问:FLOPS是什么?300EFLOPS是什么水平?

FLOPS是算力的单位,衡量算力资源每秒进行浮点运算的次数,是Floating-point operations per second的英文缩写。它常被用来估算电脑的执行效能,尤其是在使用到大量浮点运算的科学计算领域中,比如机器视觉相关图像处理的训练与推理。

一个EFLOPS(exaFLOPS)等于每秒一百亿亿(=10^18)次的浮点运算。

在大模型需求驱动下,智算中心项目如雨后春笋般涌现。

03 30余座城市抢建智算中心

随着下游算力需求的集中爆发和“东数西算”的推进,各级政府、运营商、互联网企业纷纷开启智算中心建设计划。据国家信息中心与相关部门联合发布的《智能计算中心创新发展指南》显示,目前全国正在建设或提出建设智算中心的城市已经超过30个,经典案例包括京津冀大数据智算中心、长沙5A级智能计算中心等。

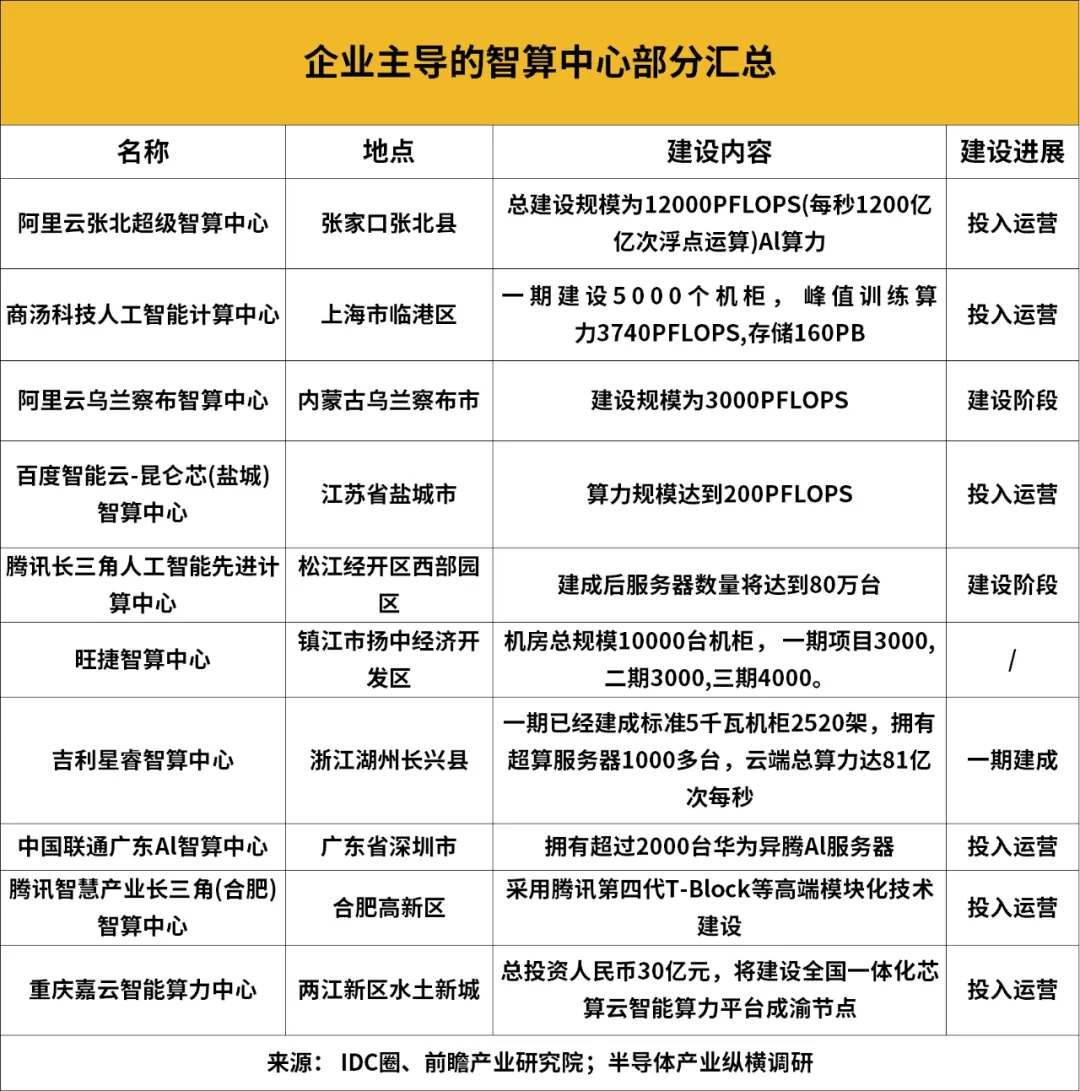

智算中心建设的企业主体则包括三大电信运营商和部分互联网企业。运营商推动建设的智算中心具有一定公共服务属性,成为政府主导的算力基础设施建设的良好补充。以百度、阿里、腾讯为代表的互联网企业也纷纷建设智算中心,以推动自身业务发展、更好地推动客户人工智能场景落地。

前瞻结合至顶智库统计,截至2023年8月,中国已投入运营和在建的智算中心分布在北京、上海、南京、杭州等多个城市。从区域分布来看,中国智算中心集中于东部地区和中部地区。其中,东部地区智算中心数量达25个,占比62.5%,排名第一,以京津冀和长三角地区为主;中部地区占比17.5%,排名第二;西部和东北地区的智算中心数量占比分别为12.5%和7.5%。

近日,石景山区北重科技文化产业园的四跨厂房已开启火热的改造施工,建成后初期将具备610P的算力,相当于30万台高性能电脑的计算能力,可供一个人工智能大模型在30秒内完成对近1000万张图片的学习和识别,预计今年10月即可建成投用。

可以看到电信、移动、联通三大电信运营商正在聚力“东数西算”数据中心集群建设,全力推进各自相关项目,加快打造全国算力中心城市和智算中心,促进数字经济与实体经济深度融合。

04 AI服务器是智算中心建设中最关键的设备

据市场研究机构IDC的最新报告显示,从2022上半年到2023年上半年,中国AI服务器市场规模成长了54%,其中GPU服务器依然是主导地位,占据92%的市场份额,达到30亿美元。同时NPU、ASIC 和 FPGA等非GPU加速服务器以同比17%的增速占有了8%的市场份额,达到2亿美元。

2023年上半年,从厂商销售额角度看,浪潮、新华三、宁畅位居前三,占据了70%以上的市场份额;从服务器出货台数角度看,浪潮、坤前、宁畅位居前三名,占有近60%的市场份额。

AI服务器依赖高性能芯片供给。中国市场面临的算力缺口给国内的芯片发展带来新的机遇。中国本土的AI芯片厂商发展正处于快速增长的阶段并取得了显著的成就,吸引了大量的投资和关注。这些企业在AI芯片设计、算法优化、生产制造等方面具备了一定的实力和竞争优势。此外,中国政府的政策支持也起到了重要的推动作用。2023年上半年,中国加速芯片的市场规模超过50万张。从技术角度看,GPU卡占有90%的市场份额;从品牌角度看,中国本土AI芯片品牌出货超过5万张,占比整个市场10%左右的份额。

05 如何让智算中心真正用起来?

算力、算法和数据协同不足。这些年来建设的智算中心,不同的芯片平台、算法模型、数据库、应用层面部分处于垂直一体化“孤岛”状态,软硬件兼容性问题有待改进。

碳排放和能耗高。设备自身的能耗排放带来非常大的挑战,比如OpenAI公司的超大规模预训练模型GPT-3训练所需的耗电量为19万千瓦时,相当于2021年人均用电量的228倍。

智算中心建设需要结合建设基础、当地或区域产业特色,分类引导施策,改建并行,发展与数字经济相适应的智算中心;还需要选择合理的建设和运营模式,实现长效运营、促进有序布局,保证智算中心所释放的经济社会效益最大化。